股票分红是上市公司将部分利润以现金或股票形式分配给股东的行为,是股东分享公司盈利的重要方式。以下是关于股票分红的全面介绍及操作流程: 一、股票分红的两种形式 形式 现

股票分红是上市公司将部分利润以现金或股票形式分配给股东的行为,是股东分享公司盈利的重要方式。以下是关于股票分红的全面介绍及操作流程:

一、股票分红的两种形式

| 形式 | 现金分红 | 股票分红 |

|---|---|---|

| 名称 | 派息/派现 | 送股(红股)或转增股 |

| 分配内容 | 现金(直接打入证券账户) | 新增股票(自动计入持仓) |

| 来源 | 税后利润 | 送股→利润;转增股→资本公积金 |

| 税务影响 | 需缴红利税(持股时间决定税率) | 送股按面值(1元/股)缴税;转增股通常不缴税 |

| 股价调整 | 除息(XD),股价下降对应现金额 | 除权(XR),股价按比例下调 |

| 股东权益 | 总资产不变(现金增加,股票市值减少) | 总资产不变(股数增加,股价下降) |

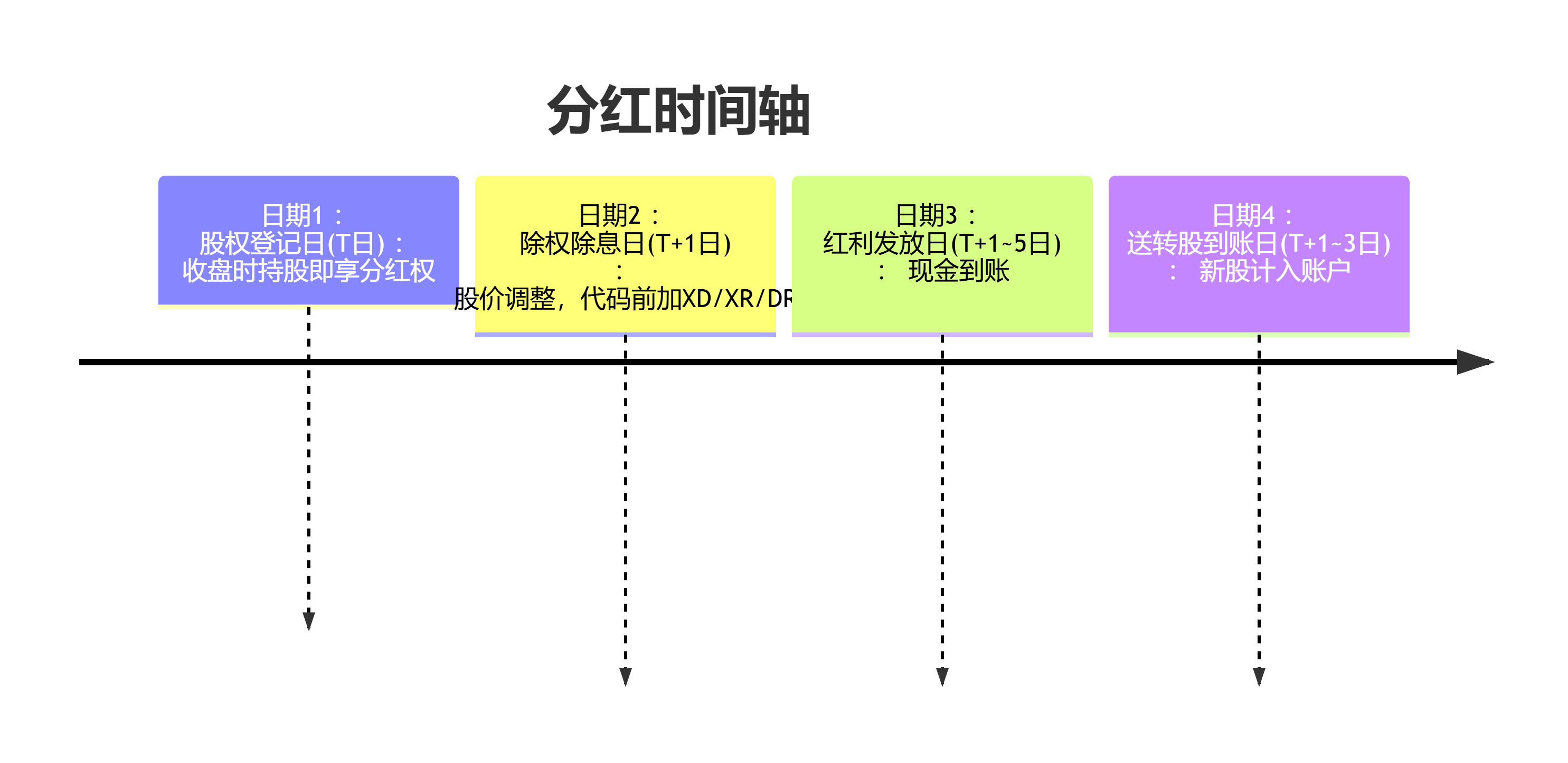

二、股票分红的全流程(以A股为例)

- 预案公布

- 公司董事会制定分红方案(例:10股派5元现金+送3股)

- 公告内容:分红总额、形式、资金来源

2.股东大会表决方案需经股东大会投票通过(一般中小投资者可网络投票)

3.关键日期

4.操作要点

- 唯一确权日:股权登记日收盘时持有股票(当日买入也可参与)

- 无需操作:系统自动处理分红,持仓显示新增股票/现金

- 卖出规则:股权登记日次日(除权日)起卖出股票不影响分红权益

三、分红计算示例(假设持股1000股,股价10元)

| 方案 | 除权计算 | 账户变化 |

|---|---|---|

| 10派5元现金 | 除息价=10 - 0.5=9.5元/股 | 现金:500元;股票市值9500元 |

| 10送3股 | 除权价=10/(1+0.3)≈7.69元/股 | 股数→1300股;市值≈10000元 |

| 10派5元+送3股 | 除权价=(10-0.5)/(1+0.3)≈7.31元 | 现金500+股数1300×7.31≈10000元 |

⚠️ 注意:分红后总市值理论不变,实际收益取决于是否"填权"(股价涨回除权前水平)

四、分红对投资者的意义

- 现金流回报:现金分红提供持续收入(适合稳健投资者)

- 信号效应:持续分红表明公司盈利稳定(蓝筹股特征)

- 降低持仓成本:现金分红后持股成本下降

- 长期复利:用分红再投资可加速财富增长(如红利指数基金)

五、避坑指南(关键风险)

- 税务陷阱现金分红税率:持股<1个月(20%)/1年(10%)/>1年(免征)操作技巧:分红前买入需持股1年以上避税

- 假分红嫌疑警惕「大额分红+频繁融资」公司(可能掏空公司现金)案例:某公司年分红10亿,同期定向增发融资15亿

- 填权风险除权后若股价持续下跌(贴权),分红收益将被侵蚀参考指标:股息率>3%且近3年净利润增速>10%

- 流动性影响大比例送股(如10送15)可能因股价过低引发投机炒作

六、中美分红差异

| 特征 | A股市场 | 美股市场 |

|---|---|---|

| 分红频率 | 年度为主(少数季度分红) | 季度分红为主 |

| 股息率 | 平均约1.8%(银行股超5%) | 标普500平均约1.5% |

| 税务 | 持股1年以上免税 | 外国人预扣30%税 |

| 股东决策权 | 中小股东话语权弱 | 股东提案机制成熟 |

总结:投资者操作建议

- 价值筛选:选择连续5年分红+股息率>3%+ROE>15%的企业

- 择时要点:股权登记日前1天买入可获分红资格除权后观察量能,放量上涨可能开启填权行情

- 长期策略:用分红再投资(DRIP计划)构建高股息组合对冲市场波动

责任编辑:龙的传人股票学习网