以下是经过实战验证的 系统化选股框架 ,覆盖宏观到微观的七层过滤体系,整合基本面、行业周期与风险控制,适用于A股/港股/美股市场: 一、框架全景图(七级漏斗模型) 二、核心

以下是经过实战验证的系统化选股框架,覆盖宏观到微观的七层过滤体系,整合基本面、行业周期与风险控制,适用于A股/港股/美股市场:

一、框架全景图(七级漏斗模型)

二、核心模块详解

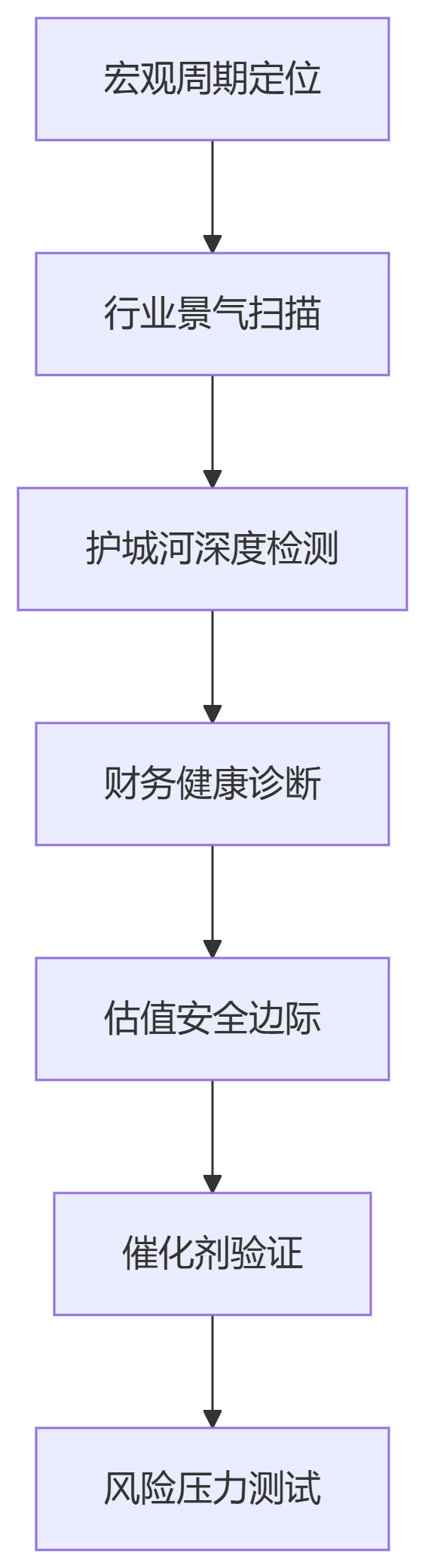

1. 宏观周期定位(解决“何时投”)

| 周期阶段 | 适配行业 | 关键信号 |

|---|---|---|

| 复苏期 | 金融/可选消费 | M1增速触底回升+PMI>50 |

| 繁荣期 | 科技/工业 | CPI<3%+企业贷款增速>15% |

| 滞胀期 | 必需消费/医疗 | 美债收益率倒挂+黄金突破前高 |

| 衰退期 | 公用事业/高股息 | 社融连续萎缩+库存周期见顶 |

工具:中国宏观经济景气指数 + 美联储资产负债表规模

2. 行业景气扫描(三维度量化)

# 行业评分模型(满分100)

技术渗透率 = (创新政策数 × 0.3) + (专利增长率 × 0.2) # 权重50%

需求弹性 = (下游库存周转率 × 0.4) + (价格传导指数 × 0.3) # 权重30%

政策密度 = (财政补贴占比 × 0.6) + (行业标准更新频次 × 0.4) # 权重20%红绿灯机制:

▶ 绿灯行业:评分>80且处于渗透率<40%的成长期(如2023年的AI芯片)

▶ 黄灯行业:评分60-80的成熟期行业(如白酒)

▶ 红灯行业:评分<60的衰退行业(如传统燃油车)

3. 护城河深度检测(四维雷达图)

[技术壁垒]

↗ ↖

[成本优势] [生态控制]

↖ ↗

[心智占领]- 量化标准:技术壁垒:研发费用率>行业TOP10% + 专利引用量TOP3成本优势:单位成本<行业中位数20%生态控制:平台商户/用户数年留存率>85%心智占领:品牌搜索指数>竞品总和(百度指数)

4. 财务健康诊断(五维体检表)

| 维度 | 健康指标 | 危险阈值 |

|---|---|---|

| 盈利 | ROIC>WACC+5% | 毛利率连续3季下滑>10% |

| 增长 | 营收增速/行业增速>1.2 | 应收账款增速>营收增速 |

| 现金流 | OCF/净利润>1.2 | 自由现金流连续为负 |

| 杠杆 | 有息负债率<30% | 短债/现金>1.5 |

| 效率 | 存货周转天数<行业P40 | 固定资产周转率<0.5 |

5. 估值安全边际动态锚定法(五步流程)

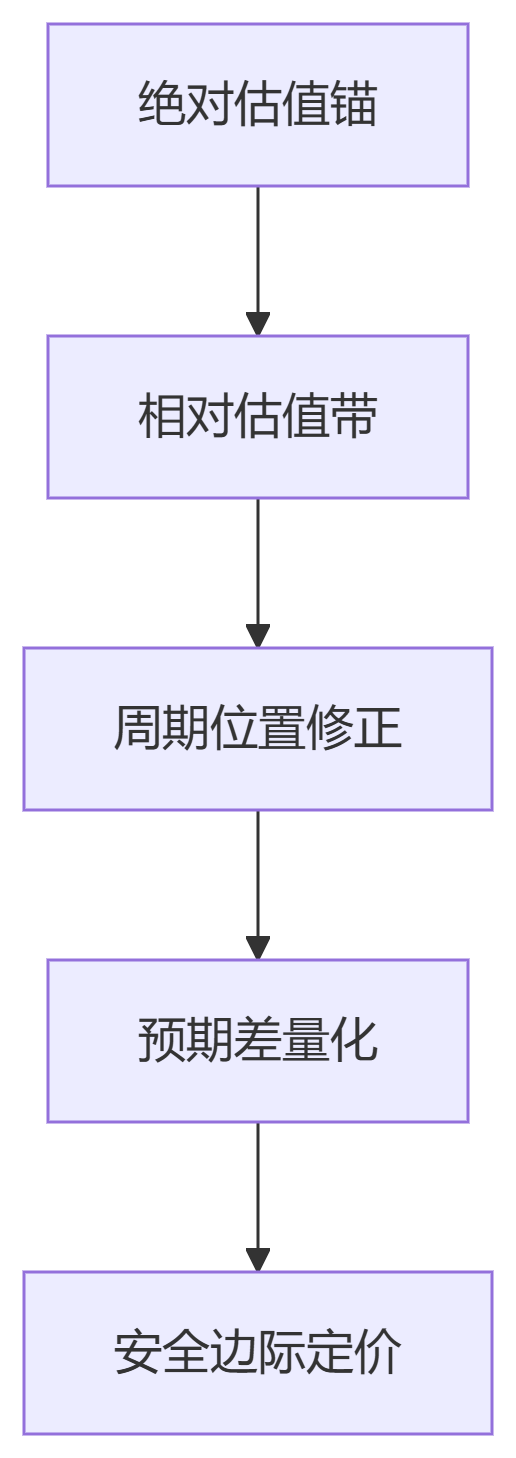

安全边际公式:

买入价 = min(DCF悲观值, 历史PE20分位对应价格) × 0.9

6. 催化剂验证(事件驱动矩阵)

| 类型 | 有效性概率 | 案例 |

|---|---|---|

| 技术突破 | 75% | 宁德时代麒麟电池量产 |

| 政策红利 | 68% | 光伏整县推进政策 |

| 供应链重构 | 52% | 苹果链引入立讯精密 |

| 股权变动 | 45% | 国企改革三年行动 |

7. 风险压力测试(极端场景模拟)

[黑天鹅清单]

1. 行业政策突变(如教培双减)→ 测算营收影响>40%则剔除

2. 大股东质押爆仓 → 质押率>50%且股价<平仓线120%则规避

3. 技术替代风险 → 竞品专利数增速>本公司2倍则预警三、决策支持系统(DSS)

1. 量化评分卡(示例:光伏组件龙头)

| 维度 | 权重 | 隆基评分 | 晶科评分 | 通威评分 |

|---|---|---|---|---|

| 行业景气 | 20% | 85 | 92 | 78 |

| 护城河 | 25% | 90 | 83 | 88 |

| 财务健康 | 25% | 95 | 87 | 93 |

| 估值安全 | 20% | 65 | 75 | 82 |

| 催化剂 | 10% | 70 | 95 | 60 |

| 总分 | 100% | 81.5 | 86.5 | 82.1 |

2. 持仓优化模型

持仓比例=行业权重×公司评分组合总评分×风险折扣系数持仓比例=组合总评分行业权重×公司评分×风险折扣系数

风险折扣系数 = 1 - (波动率/行业波动率中位数)

四、系统维护机制

- 数据更新频率:宏观/行业:月度刷新公司财务:季度更新评分护城河深度:年度重评

- 失效预警信号:核心竞争力指标连续2期下滑>10% → 触发调仓审查机构持股集中度季度下降>15% → 强制基本面复核

- 历史回测校准:用2015/2018/2022年极端行情测试框架抗风险能力调整权重使最大回撤<同期沪深300的80%

五、工具包推荐

- 数据源:Wind(宏观)、企查查(供应链)、智慧芽(专利)

- 分析平台:Python(量化回测)、Tableau(可视化)、雪球(舆情)

- 组合管理:私募排排网组合大师、Bloomberg PORT